当サイトはアフィリエイト広告を利用してます

令和元年の給与所得控除の計算式

サラリーマンが受け取る給与は、給与所得控除を差し引いたものが所得となり、所得税の課税対象となります。

給与所得控除は、以下のように定められています。数字は2019年(令和1年)のものです。→令和2年の給与所得控除計算式はこちらをごらんください。

| 給与の金額 | 給与所得控除 |

| 180万円以下 | 収入の40%(最低65万円) |

| 180万円~360万円 | 収入の30%+18万円 |

| 360万円~660万円 | 収入の20%+54万円 |

| 660万円~1000万円 | 収入の10%+120万円 |

| 1000万円~ | 220万円 |

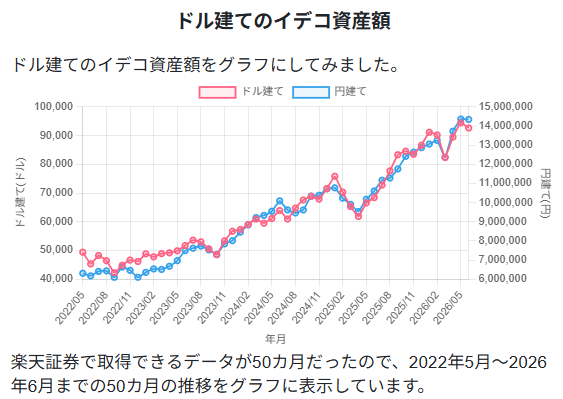

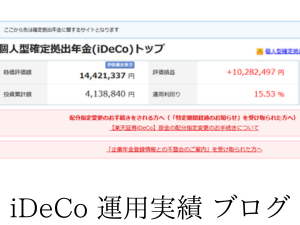

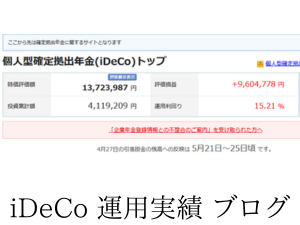

節税にもなる投資としては、個人型確定拠出年金があります。

更新日:

↑このページへのリンクです。コピペしてご利用ください。