当サイトはアフィリエイト広告を利用してます

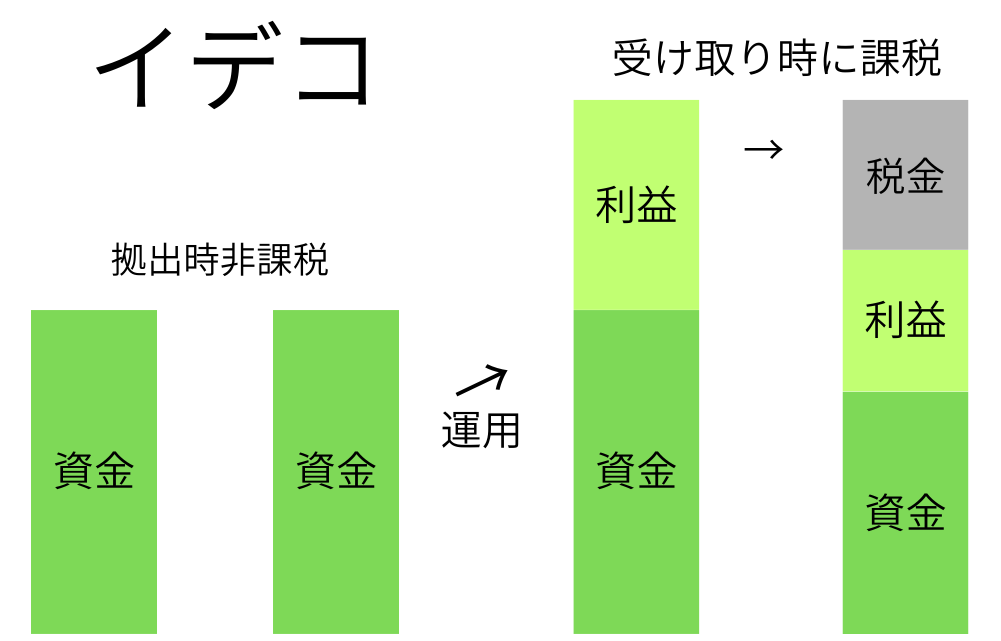

イデコ特別法人税を含めた税額計算

イデコ特別法人税が加算される場合のシミュレーションです。特別法人税は年度末に支払う想定で試算しています。

| 拠出額合計 | 万円 |

| iDeCo手数料合計 | 万円 |

| 運用元本合計 | 万円 |

| 退職所得控除前評価額 | 万円 |

| 退職所得控除 | 万円 |

| 課税対象 | 万円 |

| 所得税 | 万円 |

| 復興特別所得税 | 万円 |

| 住民税 | 万円 |

| 特別法人税 | 万円 |

| 合計 | 万円 |

| 税引き後 | 万円 |

| 税負担 | 評価額の % |

| 利益の % |

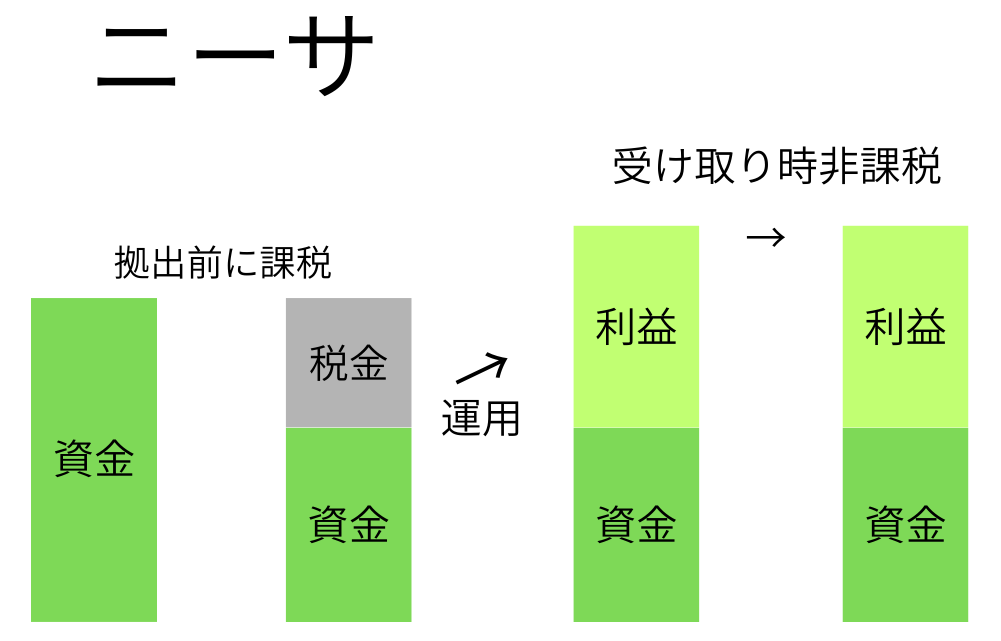

参考: NISAで運用したら

| 所得税率 | % | % | % |

| 所得税+住民税 | % | % | % |

| 拠出額 | 万円 | 万円 | 万円 |

| 評価額 | 万円 | 万円 | 万円 |

NISAは、給与として受け取った後に運用します。このため、所得税・住民税支払後の金額が拠出額となります。

運用実績はiDeCoと同じ想定です。

iDeCoの元手(iDeCo拠出額-手数料) → iDeCoの評価額

NISAの元手(iDeCo拠出額-所得税・住民税) → NISAの評価額

が同じ比率になるようにしています。

特別法人税は、残高の1.173%が毎年課税されます。2026年時点では、2029年3月まで課税凍結が確定しています。

退職所得控除の計算式は下記のような表になっています。

| 勤続年数 | 計算式 |

|---|---|

| 20年以下 | 40万円 × 年数 |

| 20年を超える | 70万円 × (年数 - 20) + 800万円 |

[イデコの評価額から退職所得控除を差し引いた額] × ½ が、課税対象額となります。※利益ではなくて、評価額を元に計算されるので注意してください。

所得税の計算式は下記のような表になっています。

| 課税所得 | 計算式 |

|---|---|

| 195万円以下 | 5% |

| 195万円超 330万円以下 | 10%-97500円 |

| 330万円超 695万円以下 | 20%-427500円 |

| 695万円超 900万円以下 | 23%-636000円 |

| 900万円超 1,800万円以下 | 33%-1536000円 |

| 1,800万円超 4,000万円以下 | 40%-2796000円 |

| 4,000万円超 | 45%-4796000円 |

額が大きくなると税率が上がっていきます(累進課税)。このため、拠出金額が大きい場合やイデコ運用成果が大きい場合に、ニーサよりも税率が高くなる場合があります。

住民税は一律10%です。

※令和7年の税率を元に計算しています。復興特別所得税は、令和19年(西暦2037年)まで加算される予定です。

FIRE後の取り崩しシミュレーションはこちらをごらんください。

更新日:

↑このページへのリンクです。コピペしてご利用ください。