当サイトはアフィリエイト広告を利用してます

N分N乗方式の計算

夫と妻の年収、子どもの人数を入力すると、N分N乗方式で所得税を計算シミュレーションします。共働きの場合はそれぞれの年収を入力してください。専業主婦・専業主夫の場合は、年収を0にしてください。

独身(未婚/離婚)、シングルマザー、シングルファザーの計算はこちらをご利用ください。

※2023年1月31日時点では、正式な法律にはなっておりません。計算式は複数考えられます。このシミュレーションでは、世帯年収1200万円の場合にたまきチャンネルの試算と近くなりますが、計算方法が国民民主党の想定と同一とは限りません。

| 個人ごとに課税の場合 | |

|---|---|

| 夫の課税所得 | 万円 |

| 夫の所得税 | 万円 |

| 妻の課税所得 | 万円 |

| 妻の所得税 | 万円 |

| 合計 | 万円 |

| 世帯課税(N分N乗)の場合 | |

|---|---|

| 世帯の年収 | 万円 |

| 給与所得控除 | ▲ 万円 |

| 社会保険料控除 | ▲ 万円 |

| 基礎控除 | ▲ 万円 |

| 世帯の課税所得 | 万円 |

| N分N乗 子供 人の場合 | |

|---|---|

| 世帯の課税所得 | 万円 |

| Nの数 | |

| 1人の課税所得 | 万円 |

| 1人分の所得税 | 万円 |

| 人分の所得税 | 万円 |

| 差 | 万円 |

子供を1人増やした場合の試算

| N分N乗 子供 人の場合 | |

|---|---|

| 世帯の課税所得 | 万円 |

| Nの数 | |

| 1人の課税所得 | 万円 |

| 1人分の所得税 | 万円 |

| 人分の所得税 | 万円 |

| 差 | 万円 |

差がマイナスなら、所得税負担が軽くなります。

社会保険料は年収の16%で概算しています。

給与所得控除の特定支出控除(長距離通勤、単身赴任、転勤等)については考慮していません。

基礎控除は世帯48万円なのか?

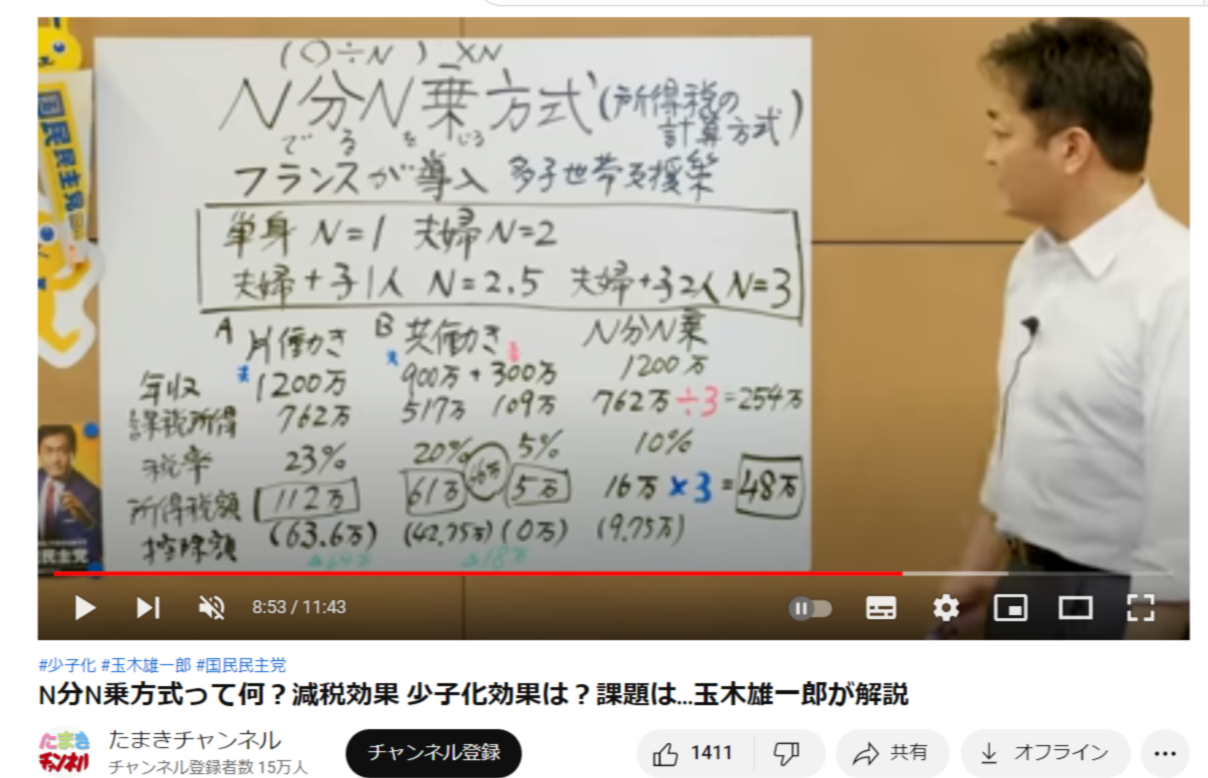

たまきチャンネルのN分N乗計算例だと、世帯年収1,200万円の場合の世帯課税所得が762万円となっています。これに近い数値になるのは、所得税率や給与所得控除は変更なし想定だと、世帯基礎控除が48万円だと思われます.。

※別の案として、Nで割った後に基礎控除を引く(個人ごとに48万円控除する)という案も考えられます。

当サイトの試算との差は、当サイトが社会保険料16%とざっくりなのに対して、たまきチェンネルではより詳細な保険料率で算出しているからと思われます。

所得税は

所得税は下記のようになっています。

| 課税所得 | 計算式 |

|---|---|

| 195万円以下 | 5% |

| 195万円超 330万円以下 | 10%-97500円 |

| 330万円超 695万円以下 | 20%-427500円 |

| 695万円超 900万円以下 | 23%-636000円 |

| 900万円超 1,800万円以下 | 33%-1536000円 |

| 1,800万円超 4,000万円以下 | 40%-2796000円 |

| 4,000万円超 | 45%-4796000円 |

N分N乗方式は

世帯の所得と人数によって所得税が決まります。

「1200万円と0円」「900万円と300万円」「600万円と600万円」が同じ納税額になるね。

N分N乗方式のデメリット

高所得世帯は子供の数に応じて負担が減り、子供が育てやすくなるでしょう。一方で、所得税率が最小(5%)の世帯は、N分N乗しても所得税率が変わらず、負担軽減にはなりません。(たまきチャンネルでも少し触れられていますが、低所得者への対処は別途必要となりそうです。)

また、子供の数え方によって、効果が変わってきます。

制度を上手く機能させるには、

- 所得税率(累進性の程度、区分)

- 子供の数え方(N=0.5か、N=1か等)

の調整が必要だと思われます。子供をもつことに税負担のメリットを多くするには、所得税率をより累進性を高くする必要がありそうです。

更新日:

↑このページへのリンクです。コピペしてご利用ください。